비즈니스

2021년 플랫폼 기업의 집중과 고민: 7부. 알리바바

7분

2021.10.15.4.8K

2021년 플랫폼 기업의 집중과 고민: 1부. 페이스북

2021년 플랫폼 기업의 집중과 고민: 5부. 넷플릭스

기업을 가장 정확히 이해하는 방법은 재무제표를 보는 것이다. 하지만 모두가 회계에 대한 전문적인 지식을 갖고 있지 않기에 이를 강요하는 것은 무리다. 하지만 재무제표의 앞부분에 사업에 대해 서술하는 부분은 회계에 대한 전문성이 없어도 충분히 이해 가능하다. 단지 이를 열심히 읽고 그 의미를 이해하는 것이 필요할 따름이다. 우리가 아는 대부분의 플랫폼 기업들은 상장기업이다. 그러기에 매년 실적보고서를 제출한다. 이를 Annual Report라고 하는데 10-K라 한다.

이 글의 목적은 플랫폼 기업들의 10-K를 분석하여, 이들이 무엇을 고민하고 어디에 집중하고 있는지를 이해하는 데 있다. 드디어 2021년 2분기 보고서가 모두 나왔다. 이 자료를 바탕으로 플랫폼 기업들의 고민과 집중이 어떻게 처리되고 변화되고 있는지 알아보자.

일곱 번째 대상은 중국의 전자상거래의 리더 알리바바다.

과거 알리바바의 주가 추이를 보면 5년 동안 약간의 등락은 있었지만 2020년 말까지 지속적으로 상승하는 모습을 보였다. 하지만 2020년 말부터 지속적으로 하락하여, 지난 1년간 50% 하락하여 4년 전 가격까지 내려앉은 모습을 보이고 있다. 중국 정부와의 마찰 특히 알리페이(AliPay)를 갖고 있는 Ant Group의 상장을 둘러싼 정부와의 마찰이 주가의 하락을 더욱더 부채질했다. 아래 그림을 보면 과거 5년간, 그리고 1년간의 주가 추이를 보여주고 있다.

이러한 주가의 하락은 알리바바의 사업적 성과와는 일치하지 않는다. 정부와의 불편한 관계에도 불구하고 알리바바의 사업적 성과는 나쁘지 않았기 때문이다. 먼저 알리바바의 사업적 성과를 살펴보고 이후 정부와의 관계에 대한 시장의 판단을 살펴보도록 하겠다.

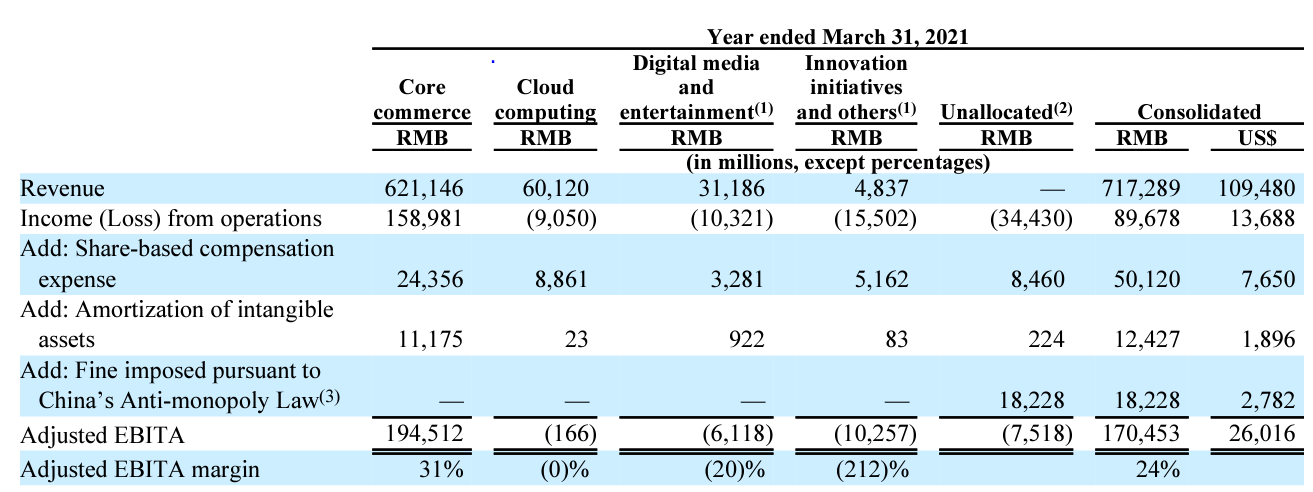

연차보고서에서 알리바바는 자신의 사업을 4가지로 구분하고 있다. 첫째는 전자상거래, 둘째는 클라우드 컴퓨팅, 셋째는 디지털 미디어와 엔터테인먼트, 그리고 마지막으로 혁신 이니셔티브로 구분하고 있다.

전자상거래는 타오바오로 대표되는 플랫폼 비즈니스와 소매와 도매 영역에서의 사업을 지칭한다. 물론 글로벌 시장을 대상으로 하는 글로벌(Cross border) 상거래도 포함하며 이를 위한 물류와 고객 서비스도 포함한다. 매출 기준으로는 전체의 87%를 차지하며 EBITA 기준으로는 유일하게 이익을 창출하는 부문이다. 즉 전자상거래를 제외한 타 부분은 아직 이익을 창출하지 못하고 있다.

클라우드 비즈니스는 우리가 익히 알고 있는 아마존의 AWS의 알리바바 버전이다. 중국어로 알리윈이라 하는데 중국어로 클라우드를 구름 운자(雲)를 쓰기 때문이다. 디지털 미디어에 대표적인 사업은 넷플릭스와 같은 OTT 사업이 있고 영화제작 투자 등의 사업이 엔터테인먼트에 포함된다. 그리고 마지막으로 혁신 이니셔티브에는 지도사업(Ali Map), 메신저(Ding Talk), AI 등을 비롯한 다양한 사업이 포함된다. 이미 언급한 데로 전자상거래를 제외한 나머지 세 영역은 이익을 창출하지 못하고 있으면 매출면에서는 클라우드가 8%, 디지털 미디어가 4% 그리고 혁신 이니셔티브가 1%를 차지한다.

사업을 조금 더 구분해 매출을 살펴보면, 전자상거래 매출에서 중국 내 소매 매출이 66%, 중국 내 도매 매출이 2%, 글로벌 소매가 5%, 글로벌 도매가 2%, 그리고 물류서비스인 차이니아오가 5%, 고객 서비스가 2%를 차지하고 있음을 알 수 있다. 아직은 중국 국내 비중이 90%(87% 중 78%)를 차지하고 있다.

좀 다른 앵글에서 앤트 그룹의 상장을 위해 알리바바 그룹이 제출했던 S-1[1]을 보면 알리바바 그룹의 사업영역이 보다 포괄적으로 보인다. 즉 알리바바 그룹에서 알리바바의 핵심사업인 전자상거래와 클라우드, 미디어 사업을 제외한 타 영역에 대한 알리바바의 전략이 잘 나타나고 있다.

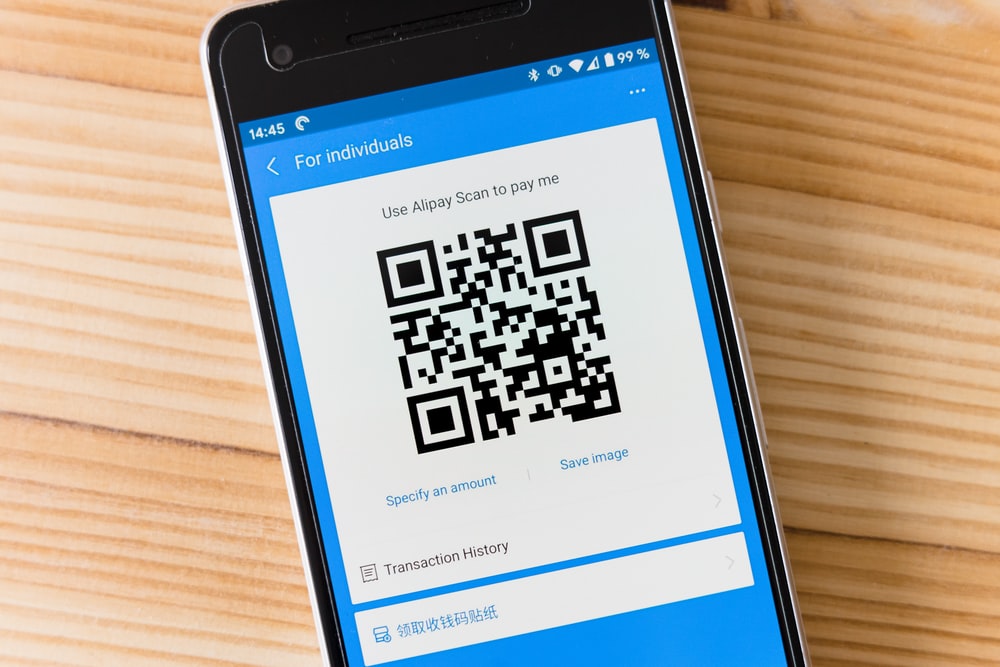

알리바바 그룹의 성장에 있어서 가장 중요한 사업은 전자상거래이지만 그 중심에는 결제와 금융 플랫폼인 알리페이가 있다. 그 이유는 알리페이라는 디지털 페이먼트는 금융 플랫폼이라는 한계를 넘어서 알리바바 그룹의 데이터 플랫폼으로 자리 잡고 있기 때문이다. 아래 그림을 보면 단순한 상거래 영역뿐 아니라 거의 모든 영역에 알리바바의 서비스가 존재하고 있다. 1 사분면의 Local Service에는 30분 신선식품 배송으로 유명한 허마신엔셩(盒马鲜生), 배달앱인 어러마(饿了吗) 등이 있고 영화, 스포츠 등 모든 O2O 서비스들이 있다. 4 사분면을 보면 모빌리티 서비스들이 있는데 버스, 지하철, 기차, 자전거, 택시, 비행기 등의 모든 이동수단에 대한 서비스가 제공된다. 물론 알리바바는 디디추싱이라는 중국 최대, 모빌리티 플랫폼의 주주이기도 하다. 3 사분면은 공공서비스로 정부 서비스, 지역 서비스 등이 포함된다.

우리가 상상할 수 있는 거의 모든 영역에 알리바바의 서비스가 침투해 있다고 생각하면 된다. 물론 이 서비스들의 결제 수단은 알리페이고, 알리페이의 총 거래액은 한화로 2020년 기준 20경 원 수준이다. 그만큼 많은 거래가 이뤄진다는 것은 많은 데이터가 쌓인다는 뜻으로 그 데이터는 상거래 추천을 위해 사용될 뿐만 아니라 개개인의 신용평가에도 활용된다. 알리페이가 사용자의 신용을 평가하기 위해 만들어 낸 쯔마신용은 이 데이터를 기반으로 작동한다. 물론 그중에 가장 중요한 요소는 상거래 기록이다. 결론적으로 알리바바의 사업영역은 중국인의 삶이라 정의해도 될 것이다.

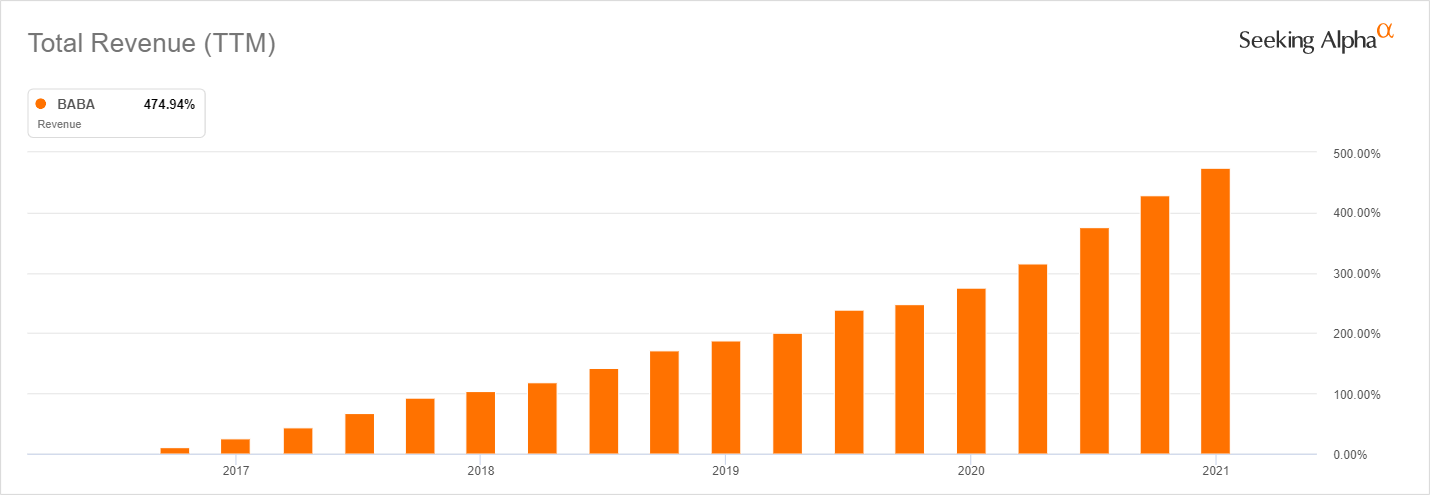

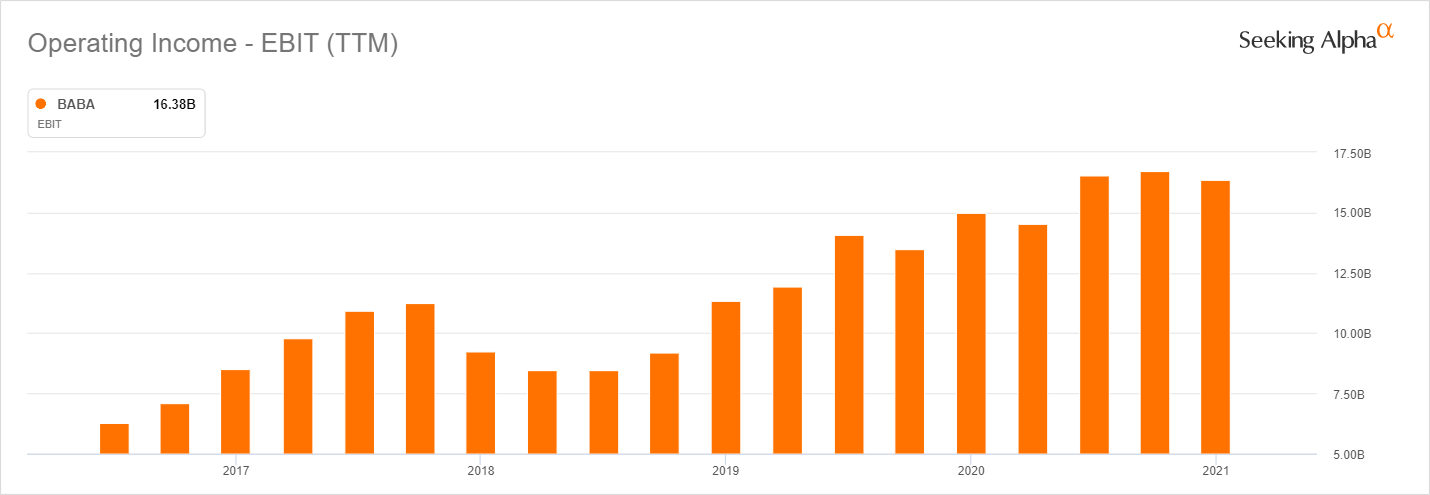

알리바바의 재무실적을 정리하면 2020년 회계연도(2021년 3월 말) 기준 매출은 1,095억 불, 영업이익은 167억 불이다. 여기서 비교를 위해 동일한 전자상거래 플랫폼인 아마존의 숫자를 보면 매출은 3,860억 불, 영업이익은 229억 불이다. 대략 알리바바는 매출면에서는 28%, 영업이익 면에서는 73% 수준이다. 하지만 아마존은 상품 판매 비중이 여전히 40% 수준이고, 전자상거래에서 이익을 만들지 않고 있다는 사실과 알리바바의 이익은 전자상거래에서 발생하는 점을 생각하면 이 숫자상의 비교는 아무 의미가 없다.

알리바바 매출과 영업이익의 추세를 보면 여전히 견조한 성장을 보이고 있음을 알 수 있다. 매출의 증가 추이는 역시 코로나 팬데믹의 영향으로 고속성장이 보이고 있다. 하지만 영업이익 역시 유사한 성장세를 보이고 있다. 그래프에서 보이는 주춤해 보이는 모습은 1사 분기라는 계절적 특성에 기인한 것으로 보인다.

알리바바의 재무적 성과는 그래프가 보여주듯 건실하며 시장의 성장을 리딩하고 있는 모습이다. 현금 측면에서도 2020년 영업 현금흐름이 353억 불이고, 현재 보유하고 있는 현금성 자산이 737억 불로 재무적 안전성은 충분해 보인다. 다만 알리바바의 주가가 지난 한 해 동안 50% 가까이 추락한 이유는 결국 중국 정부가 알리바바 그룹에 보이고 있는 태도에 기인한다.

알리바바가 갖고 있는 가장 큰 리스크는 중국 정부의 간섭이 알리바바라는 기업의 가치를 크게 훼손시킬 수 있다는 사실이다. 중국 정부는 계속해서 기업의 사회적 책임을 강조하고 있고, 기업의 이익이 기업과 주주가 아닌 사회적인 목적으로 활용될 수 있는 가능성이 크기 때문이다. 월스트리트의 분석가들은 현재 중국 경제의 큰 문제가 되고 있는 헝다그룹의 파산과 같은 사건을 주시하면서 중국의 대표기업인 알리바바의 미래에 대해 걱정하고 있다.

연차보고서를 보아도 다른 플랫폼 기업들이 기업의 리스크(Risk)에 대해 여러 페이지를 할당하며, 주가의 하락에 대해 일종의 사전 방어를 펼치는 것과는 달리 알리바바는 이자율, 환율, 주가 리스크만을 적시하고 있다. 괜히 리스크 이야기를 길게 하면 할수록 중국 정부라는 리스크가 부각되리라 판단하기 때문일 것이다. 그만큼 알리바바의 리스크는 중국 정부의 간섭이고, 이는 앤트 그룹의 상장을 저지했을 때 보다 명확히 드러났다.

중국의 국가시장감독관리총국(SAMR)은 2020년 11월 알리바바의 총수인 마윈을 불러 공개적으로 질책한 후 전격적으로 앤트 그룹의 상장을 취소시킨다. 앤트 그룹이 보유하고 있는 알리페이가 중국 전자상거래의 58%를 차지한다는 사실과 중국 디지털 페이먼트 기업이 홍콩증시(물론 상하이 증시에도 동시상장 노력을 했지만)에 상장한다는 것이 중국 정부의 입장에서 편안하지 않았을 것으로 보인다. 앤트 그룹의 상장 시의 기업가치는 대략 3000억 달러(350조 원)로 예상됐고 상장을 통해 약 40조 원의 자금을 확보하려 했던 시도가 무산된 것이다.

앤트 그룹의 상장 실패 이후 국가 시장 감독관리총국은 알리바바의 시장 독점적 행위에 대해 주목하기 시작했다. 2021년 4월 알리바바가 시장 독점적 지위를 악용하여 자사 플랫폼의 판매상들의 다른 온라인 플랫폼 사용을 막았다는 이유로 2019년 중국 내 매출액의 4%에 해당하는 182억 2800만 위안(3조 1124억 원)의 과징금을 부과했다.

알리바바는 중국 전자상거래 시장의 독점적 사업자다. 이 독점적 사업자라는 지위는 플랫폼의 이론상 쉽게 무너지지 않는다. 하지만 시장이 중국이라는 특이성은 어쩌면 이마저도 무너뜨릴 수 있다는 생각을 들게 하는 것이다.

[1] 일종의 상장을 위한 회사소개서와 같은 서류이다. 거래소에 제출하는 회사에 대한 자료로 단순한 재무실적만이 아니라 전략방향에 대해서도 기술하고 있다.

[2] TTM은 Trailing Twelve Month의 약자로 과거 4분기를 합산한 수치입니다. 분기별 Seasonality를 없애고, 객관적으로 볼 수 있는 지표입니다. 언제나 1,2,3,4 분기를 볼 수 있다는 장점이 있습니다. 결국 그래프에 보이는 숫자는 분기 실적이 아니라 이번 분기를 기준으로 과거 4개 분기 실적을 합산한 수치라는 의미입니다.

©️요즘IT의 모든 콘텐츠는 저작권법의 보호를 받는 바, 무단 전재와 복사, 배포 등을 금합니다.