비즈니스

2021년 플랫폼 기업의 집중과 고민: 3부. 우버

7분

2021.08.03.4.5K

기업을 가장 정확히 이해하는 방법은 재무제표를 보는 것이다. 하지만 모두가 회계에 대한 전문적인 지식을 갖고 있지 않기에 이를 강요하는 것은 무리다. 하지만 재무제표의 앞부분에 사업에 대해 서술하는 부분은 회계에 대한 전문성이 없어도 충분히 이해 가능하다. 단지 이를 열심히 읽고 그 의미를 이해하는 것이 필요할 따름이다. 우리가 아는 대부분의 플랫폼 기업들은 상장기업이다. 그러기에 매년 실적보고서를 제출한다. 이를 Annual Report라고 하는데 10-K라 한다.

이 글의 목적은 플랫폼 기업들의 10-K를 분석하여 이들이 무엇을 고민하고 어디에 집중하고 있는지를 이해하는 데 있다. 이미 6개월이 흘렀기에 늦은 감이 있지만, 그래도 2020년 10-K Annual Report부터 시작해보고자 한다. 물론 곧 2021년 2분기 보고서가 나올 것이기에 이 고민과 집중이 어떻게 처리되고 변화되고 있는지 역시 알아볼 생각이다.

이번 대상은 말도 많고 탈도 많았던 우버(Uber)다.

2019년 5월 우버가 나스닥에 상장하던 때, 우버의 비즈니스 모델은 “all of the above approach,”라는 표현을 사용했다. “모든 접근방식”으로 해석할 수 있는데 뒤의 설명을 보면 “모든 형태의 수송(Transportation) 방식”이라 해석하는 것이 적절해 보인다. 우리가 익히 알고 있는 우버의 핵심 사업인 모빌리티(Mobility, 승객 수송), 킥보드로 알려져 있는 마이크로 모빌리티, 화물 수송, 그리고 음식 배달(Delivery) 등이 우버의 사업영역이었다. 물론 확장대상 사업영역으로 자율주행차나 에어택시와 같은 미래형 투자도 집행하고 있었다.

하지만 2018년 나타난 다양한 우버의 문제, 특히 CEO 캘러닉을 둘러싼 문제는 우버가 갖고 있는 어두운 면을 노정시키게 된다. 결국 CEO가 교체되고 새로이 등장한 CEO Dara Khosrowshahi는 우버의 사업전략을 전면 수정하게 된다. 2019년 5월 나스닥 상장에 성공하지만 상장을 통해 충분한 자금을 확보하리라는 예상과는 달리 시장은 우버의 상장에 냉담했고, 우버는 시장에 우버가 충분히 매력적인 미래를 갖고 있다는 것을 증명해야 했다. 거기에 코로나라는 팬데믹 상황은 사람들의 이동을 완전히 제한시켰다. 우버는 최악의 상황에서 존재가치를 증명해야 했다. 2020년 우버의 사업계획서는 이를 적나라하게 보여주고 있다.

우버의 주가는 2021년 7월 27일 현재 46불로 2019년 5월 10일 상장 시의 가격인 45불과 거의 동일한 수준에 머물러있다. 하지만 2년여의 시간 동안 우버의 주가는 롤러코스터를 탔다 표현하는 것이 적절할 것이다. 상장 후 다양한 의문 속에 주가는 상장 가격 아래를 밑돌았고, 우버의 주가가 처음으로 상장 가격 이상으로 올라온 것은 우버가 제안한 법령 Proposition 22[1]가 통과된 2020년 11월이 처음이다. 시장은 이때 우버가 갖고 있던 잠재적인 문제(플랫폼 노동의 문제)가 해결됐다고 평가했고 주가는 상승했다. 하지만 이후 본격적으로 밀어닥친 코로나 위기는 우버의 주가를 다시 나락으로 떨어뜨렸고, 이제 다시 시작점에 와있다.

시장은 우버의 모빌리티 영역에서의 잠재력을 인정하기에 여전히 870억 불이라는 가치를 인정하고 있지만 이는 상장 시에 우버에게 부여된 숙제 정도라 이해하는 것이 맞다. 현재의 우버가 만들어지기까지 유치된 총투자금액이 720억 불이라는 점이 이를 상기시킨다. 우버는 720억 불로 만들어진 870억 불짜리 기업인 것이다. 우버가 진행하고 있는 집중이 잠재력이 아닌 실적으로 혹은 리프트와 같은 경쟁자를 압도하는 시장점 유로 나타나지 않는다면 우버의 주가는 다시 지옥을 경험하게 될 것이다.

2020년의 우버는 핵심 비즈니스라 할 수 있는 모빌리티와 음식 배달을 제외한 모든 사업을 정리함으로 현금유출을 최소화하는 선택을 한다. 즉 선 핵심사업 영역의 안정, 후 확장 및 미래 준비라는 선택을 한 것이다. 우버가 보류를 선언한 기존의 확장영역에는 마이크로 모빌리티와 화물수송이 포함되었는데 우버의 Jump라는 마이크로 모빌리티 사업을 Lime에게 그리고 화물수송사업을 투자회사인 Greenbriar Equity Group에게 매각하였다. 물론 핵심사업이라 할 수 있는 승객 운송과 음식 배달 영역에 있어서도 글로벌 시장(인도와 유럽)에서의 무분별했던 확장을 정리하는 모습도 보였다.

또한 Moonshot(먼 미래를 위한 투자)이라 할 수 있는 자율주행차 연구개발 사업도 아마존이 지원하는 Aurora에게 매각하였고, 에어택시를 개발하던 Uber Aviation을 Toyota가 지원하는 Joby Aviation에 넘겨주고 지분을 가지는 것으로 만족했다. 현재 우버의 자금 상황으로는 이 모든 것을 동시에 진행할 수 없다는 현실적인 판단을 내린 것으로 보인다. 유일하게 확장이라는 맥락에서의 투자는 음식 배달 부문의 빠른 성장을 위해 Postmates를 인수한 것이다. CEO Dara는 이러한 구조조정의 결과를 통해 우버가 연간 10억 불의 손실을 줄일 수 있을 것이라 이야기하고 있다. 물론 이를 통해 목표하는 것은 2021년 흑자전환이다. 아래는 사업보고서의 해당 부분을 발췌한 것이다.

“This quarter marks the completion of a series of portfolio actions that began in Q2, with the goal of focusing the company on its two massive core opportunities of Mobility and Delivery. We executed 17 transactions in 2020, including acquisitions that increase our run rate gross bookings by over $6 billion and divestitures of non-core operations that, combined with other cost optimization actions, reduced our annualized EBITDA losses by over $1 billion.”

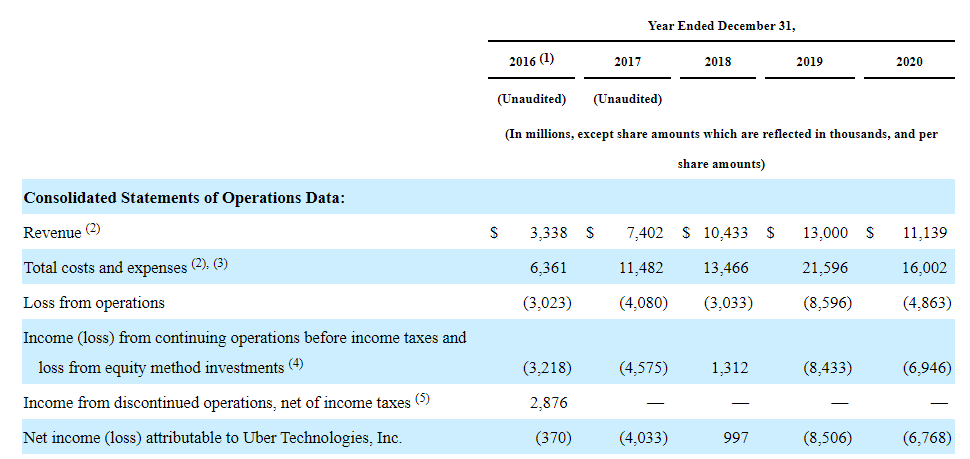

우버의 2020년 연간 실적을 보면 매출은 111억 불, 영업손실은 49억 불, 그리고 순손실은 67억 불을 보이고 있다. 이 숫자는 2019년과 비교할 때 매출, 영업손실, 순손실 모두 감소하고 있다. 코로나의 영향으로 매출은 감소했지만 비핵심 영역의 구조조정을 통해 손실폭이 줄어든 결과이다. 이 추세로 코로나 팬데믹이 가라앉고 매출이 다시 정상궤도를 찾게 된다면, Dara가 말하는 것처럼 흑자전환이 가능할지도 모르겠다. 하지만 숫자에서 알 수 있듯이 영업손실률이 40%에 육박하고 있어 시장의 신뢰를 쉽게 회복할 수 있을지 의문이다.

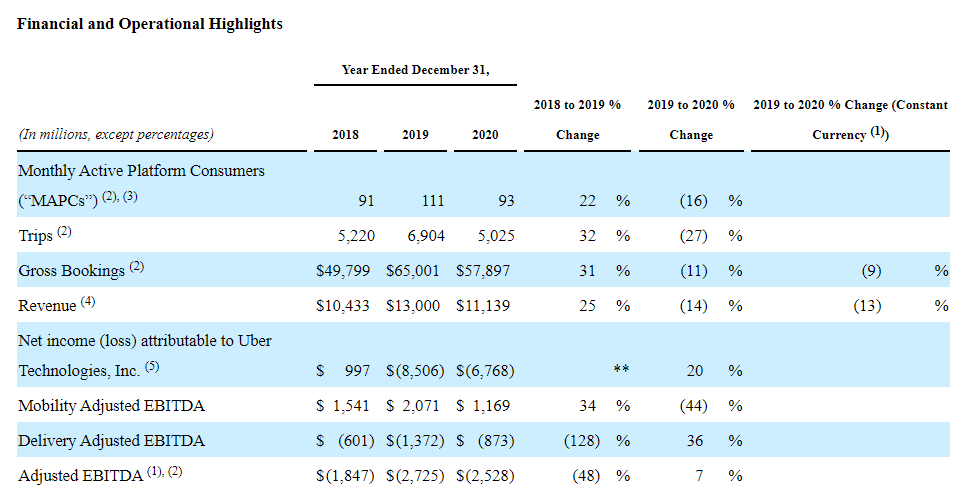

영업이익이 아닌 EBITDA, 즉 감가상각을 감안한 현금기준의 손익을 보면 Mobility는 이미 흑자를 보이고 있다. 음식 배달은 2021년 흑자전환이 가능해 보여 플랫폼 관점 즉, 회계상의 손실보다는 성장과 현금을 중요시하는 플랫폼 기업의 관점에서는 좋은 시그널로 보인다.

이 테이블을 보면 쉽게 이해되지 않는 부분이 있다. 위에 설명한 데로 모빌리티(Mobility)는 11억 불 흑자, 음식 배달(Delivery)은 8.7억 불 적자를 기록하며 67억 불이라는 순손실과는 거리가 있어 보인다. 숫자만으로 보면 Mobility 사업은 이미 이익을 창출하고 있고, Delivery는 곧 흑자전환이 될 것이라는 의미다. 보다 상세 내용을 보면, 현재의 67억 불이라는 손실의 대부분은 56억 불이라는 주식 보상 비용에 기인한다는 것이다. 결국 실질적인(?) 손실은 11억 불이고 그 손실은 멀지 않아 극복될 것이라는 것이다. 주식 보상 비용이나 비핵심사업의 구조조정에 따른 비용 인식이 모두 회계적인 비용이라는 점에서는 설득력이 있다.

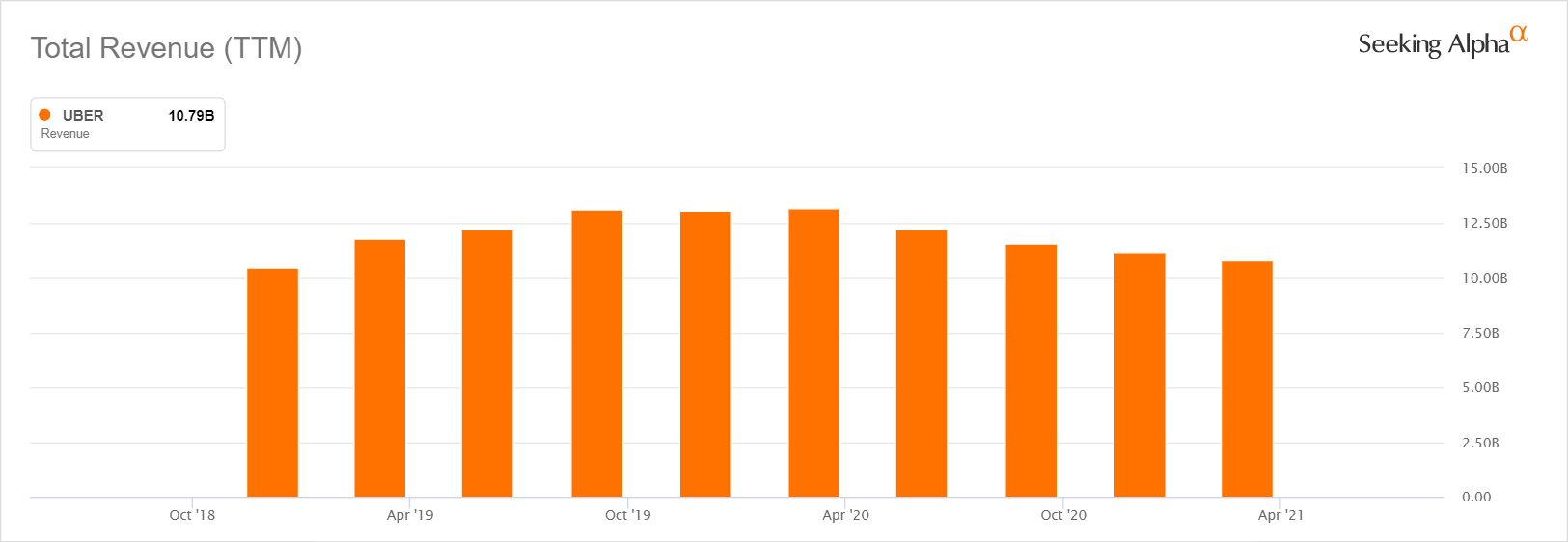

매출의 추이를 보면 20년 1분기를 정점을 찍고 하락하는 추세를 보이고 있다. 이는 음식 배달의 선전에도 불구하고 모빌리티 매출의 급감에 기인한다. 2021년 1분기까지 아직도 이 하향 추세는 회복되지 못하고 있는 것으로 보인다. 우버의 미래는 결국 코로나라는 팬데믹 상황이 얼마나 빨리 극복될 것인가에 달려있다.

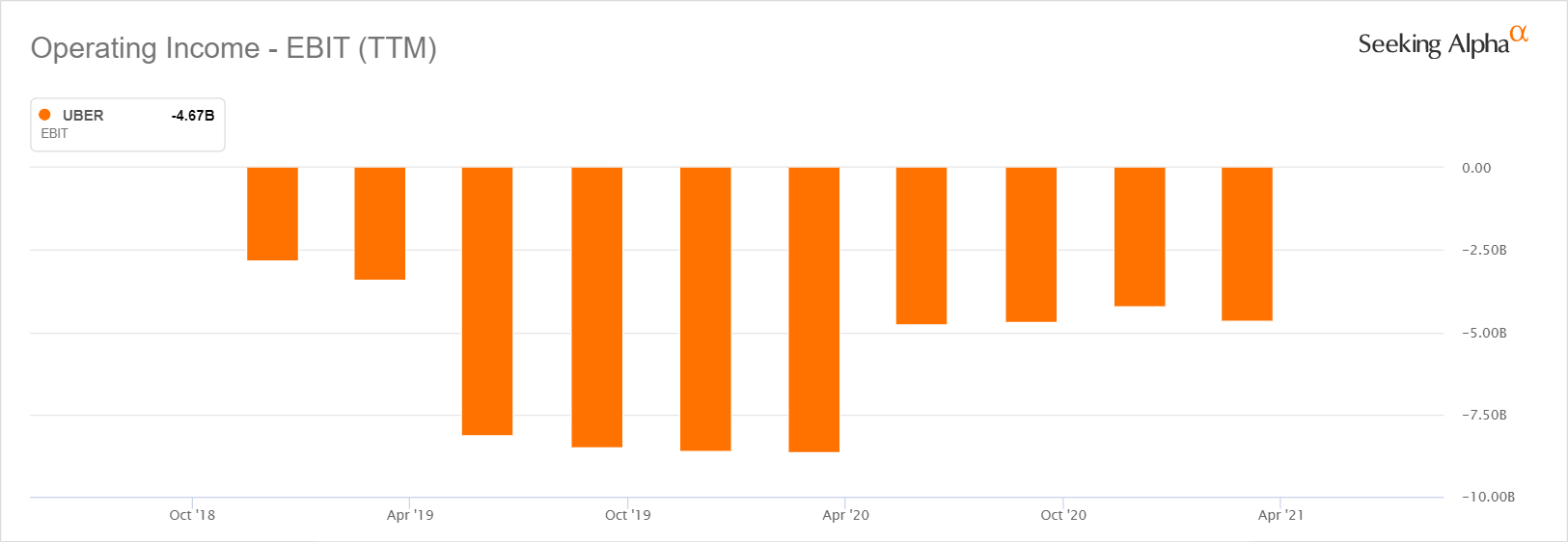

영업이익을 살펴보면 주식 보상 비용이 반영된 20년 1사 분기까지의 손실규모는 80억 불 수준을 유지하고 있고, 이후 영업이익은 50억 아래로 조정된 듯하다. 구조조정을 통한 10억 불의 손실 요소의 제거되었다고 하지만 영업손실의 규모가 2021년에도 여전히 유사한 수준이 유지되고 있는 것으로 보아 아직은 코로나의 영향이 모빌리티 사업을 괴롭히고 있는 것으로 보인다.

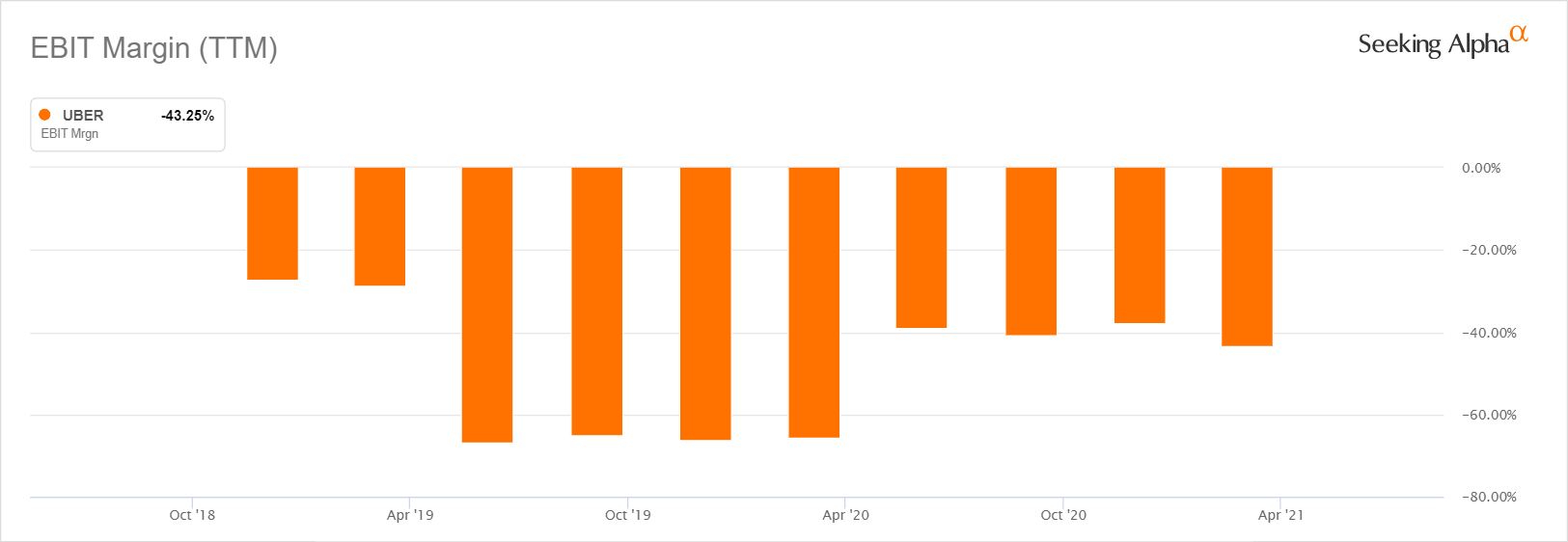

영업이익률을 보면 역시 개선 후에 2021년에 그 폭이 커지는 모습을 보이고 있다. 영업이익률이 여전히 -40% 부근에 위치한다는 것은 상식적인 사업운영이라 보기는 어려워 보인다.

우버의 고민은 분명하다. 이제 어느 정도 구조조정을 통해 집중해야 할 영역을 정했으니, 그 영역에서 수익을 창출하면 된다. 문제는 코로나 팬데믹이 얼마나 갈지 어느 누구도 모른다는 점이다. 물론 백신 접종이 이뤄지고 집단면역이 이뤄진다면, 이전으로 돌아갈 가능성은 충분히 있다고 볼 수 있다. 하지만 포스트 코로나라는 환경이 우버에게 얼마나 우호적일지 그리고 현재를 위해 포기한 미래를 시장은 어떻게 받아들일지도 고민일 것이다. 하지만 당장 급한 불을 꺼야 하기에 우버의 고민은 우버의 집중과 같은 맥락에 있다고 할 수 있다.

우버가 현재 위치한 모빌리티나 음식 배달 시장은 아직 우버의 플랫폼 독점이 완성되지 못한 시장이다. 그래서 우버는 아직도 시장에서 리프트나 도어대쉬와 경쟁을 해야 하는 상황이고, 아직도 얼마나 경쟁비용이 들어갈지 알 수는 없다. 하지만 팬데믹이 끝나면 이 경쟁자들도 이 끝없는 경쟁을 종식시킬 방법을 찾을 것이다. 우리가 중국의 디디추싱에서 보았던, 그리고 가까이는 배달의 민족과 요기에서 보았던 타협이 우버에게도 매력적인 답으로 보이기 시작할 것이다.

[1] 우버의 Proposition 22는 캘리포니아주의 새로운 노동법에서 우버와 리프트와 같은 기술 플랫폼 기업을 예외로 하자는 수정법안이었고, 캘리포니아 주민 58%의 동의로 통과되었다. 통과되지 못했을 경우 우버는 모든 참여기사를 채용해야 했기에 우버로서는 기업의 명운을 건 법안 개정 시도였다.

[2] TTM은 Trailing Twelve Month의 약자로 과거 4분기를 합산한 수치입니다. 분기별 Seasonality를 없애고, 객관적으로 볼 수 있는 지표입니다. 언제나 1,2,3,4 분기를 볼 수 있다는 장점이 있습니다. 결국 그래프에 보이는 숫자는 분기 실적이 아니라 이번 분기를 기준으로 과거 4개 분기 실적을 합산한 수치라는 의미입니다.

©️요즘IT의 모든 콘텐츠는 저작권법의 보호를 받는 바, 무단 전재와 복사, 배포 등을 금합니다.