비즈니스

2021년 플랫폼 기업의 집중과 고민: 5부. 넷플릭스

6분

2021.08.19.3.2K

기업을 가장 정확히 이해하는 방법은 재무제표를 보는 것이다. 하지만 모두가 회계에 대한 전문적인 지식을 갖고 있지 않기에 이를 강요하는 것은 무리다. 하지만 재무제표의 앞부분에 사업에 대해 서술하는 부분은 회계에 대한 전문성이 없어도 충분히 이해 가능하다. 단지 이를 열심히 읽고 그 의미를 이해하는 것이 필요할 따름이다. 우리가 아는 대부분의 플랫폼 기업들은 상장기업이다. 그러기에 매년 실적보고서를 제출한다. 이를 Annual Report라고 하는데 10-K라 한다.

이 글의 목적은 플랫폼 기업들의 10-K를 분석하여 이들이 무엇을 고민하고 어디에 집중하고 있는지를 이해하는 데 있다. 이미 6개월이 흘렀기에 늦은 감이 있지만, 그래도 2020년 10-K Annual Report부터 시작해보고자 한다. 물론 곧 2021년 2분기 보고서가 나올 것이기에 이 고민과 집중이 어떻게 처리되고 변화되고 있는지 역시 알아볼 생각이다.

그 다섯 번째 대상은 넷플릭스다.

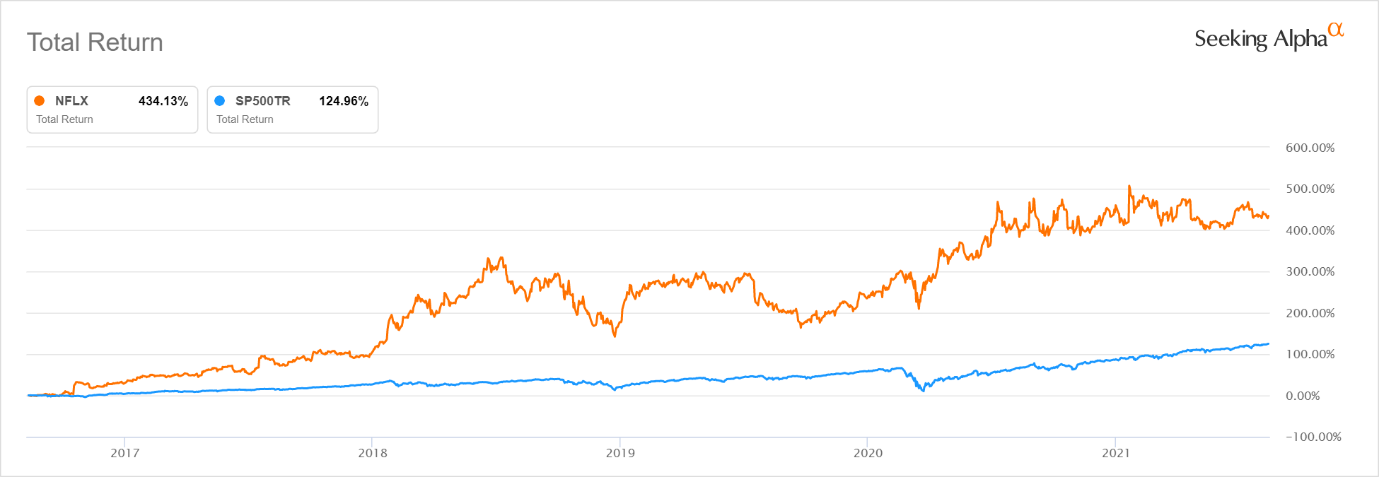

과거 5년간 넷플릭스의 주가를 살펴보면 434% 상승한 모습을 보여주고 있다. 넷플릭스 역시 한때 FAANG의 하나로 포함될 정도로 Tech Giant의 위치를 갖고 있었음을 보여준다. 문제는 과거 1년간의 주가 성적은 그다지 만족스럽지 못하다는 점이다.

아래 그래프를 보면 과거 1년간 시장이 35% 성장하는 동안 넷플릭스의 성장은 7%에 불과했다. 시장이 넷플릭스의 성장이 과도했다고 판단했거나, 그 성장이 어느 정도 정체에 이르렀다 판단한 것으로 보인다.

넷플릭스는 대표적인 OTT사업자이다. OTT는 Over the Top의 약자로 전통적인 셋톱박스 기반의 영상 콘텐츠 제공과 구분하기 위한 기술적 용어였다. 하지만 이제 넷플릭스를 OTT와 같은 낯선 단어로 표현하는 것은 적절하지 않다. 영상 콘텐츠라는 엔터테인먼트 영역에서 이미 대장의 자리를 차지했기 때문이다.

Netflix, Inc. (“Netflix”, “the Company”, “registrant”, “we”, or “us”) is one of the world’s leading entertainment services with approximately 204 million paid memberships in over 190 countries enjoying TV series, documentaries and feature films across a wide variety of genres and languages.

사업보고서 상의 비즈니스 설명을 보면 아주 짧다. “190개국에서 2억 명이 넘는 회원을 대상으로 엔터테인먼트 서비스를 제공하고 있다”로 간명하게 설명하고 있다. 비즈니스 세그먼트에 대해서도 단 하나의 서비스를 운영하고 있다고 설명하고 있다. 사업의 형태도 세그먼트도 단순하기에 사업을 평가 분석하는 것도 매우 쉽다.

We operate as one operating segment. Our revenues are primarily derived from monthly membership fees for services related to streaming content to our members.

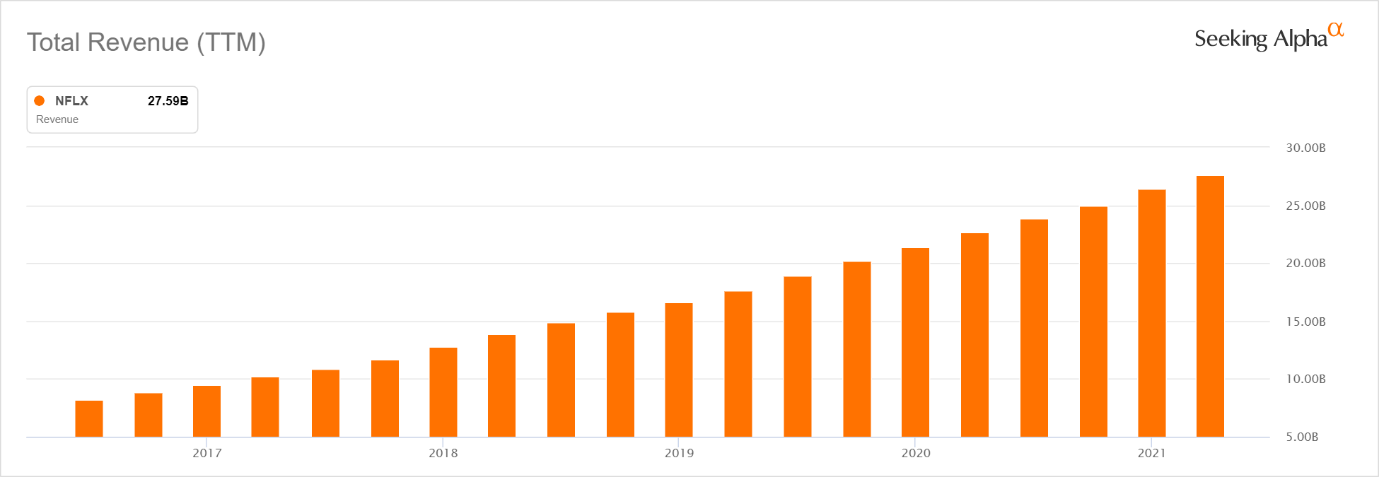

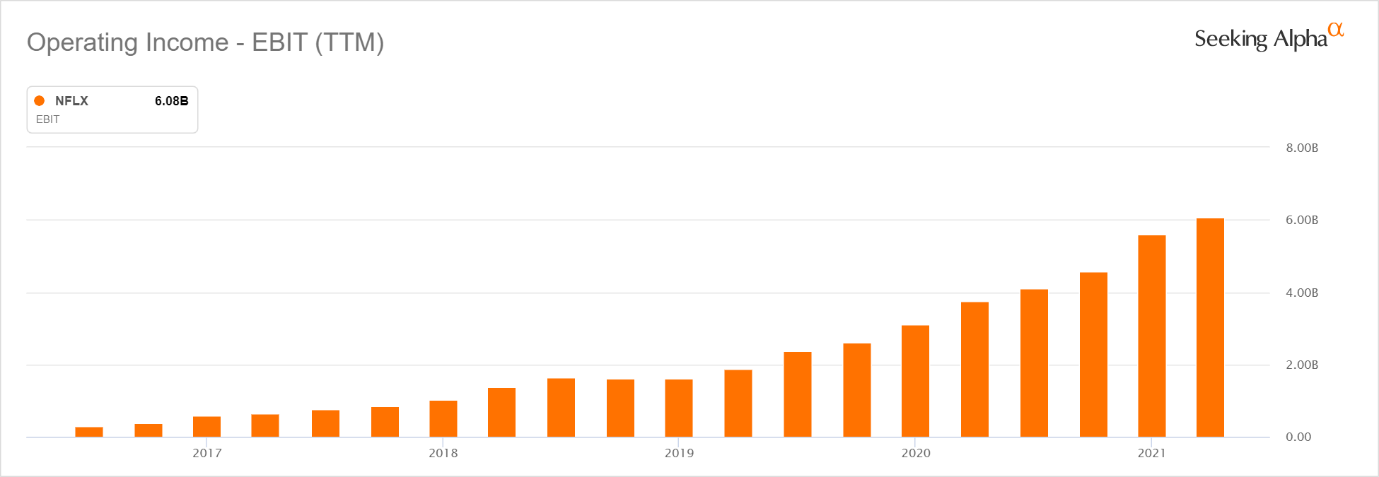

넷플릭스는 여전히 성장에 집중하고 있는 것으로 보인다. 단순히 매출의 성장이나 이익의 성장만 보아도 그 추세가 명확하다. 타 플랫폼, 특히 아직 경쟁이 진행되고 있는 우버와 달리 넷플릭스의 매출과 이익 증가는 유사한 모습을 보이고 있다. 지난 5년간 매출 추이와 영업이익의 추이를 보면 그 모습이 명확히 보인다.

매출의 성장이 일정한 기울기를 보이고 있는 반면에 영업이익의 성장은 2020년부터 급격히 커지는 모습을 보이고 있다. 특히 지난 2021년 2사 분기의 이익은 TTM[1] 기준 60억 불을 기록했다. 이익의 규모가 과거 2년 대비 3배 이상 성장한 것이다. 규모의 경제가 나타나기 시작하는 사인이기도 하고 코로나 팬데믹이라는 외부효과에 따른 결과이기도 하다.

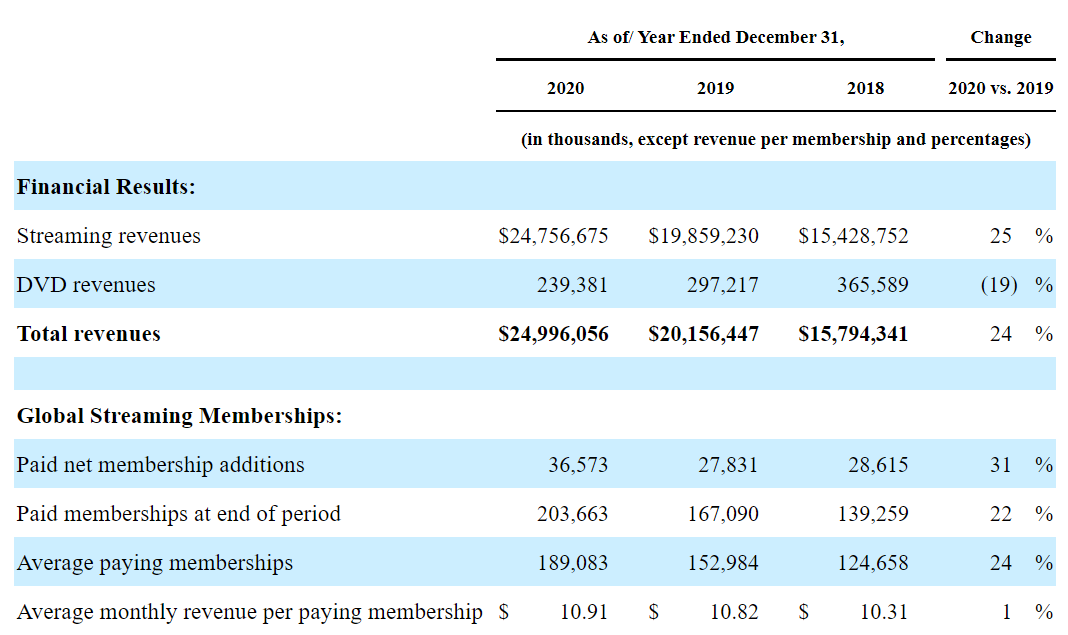

넷플릭스가 2020년과 2021년 상반기에 걸쳐 전한 가장 큰 뉴스는 역시 가입자 2억 명을 돌파했다는 것이다. 아래 표를 보면 2020년 말 기준으로 글로벌 가입자는 2억 3백만 명을 기록했고, 가입자당 매출은 월 10.91불을 기록했다. 심지어 인당 매출도 소폭이지만 증가하는 결과를 만들었다.

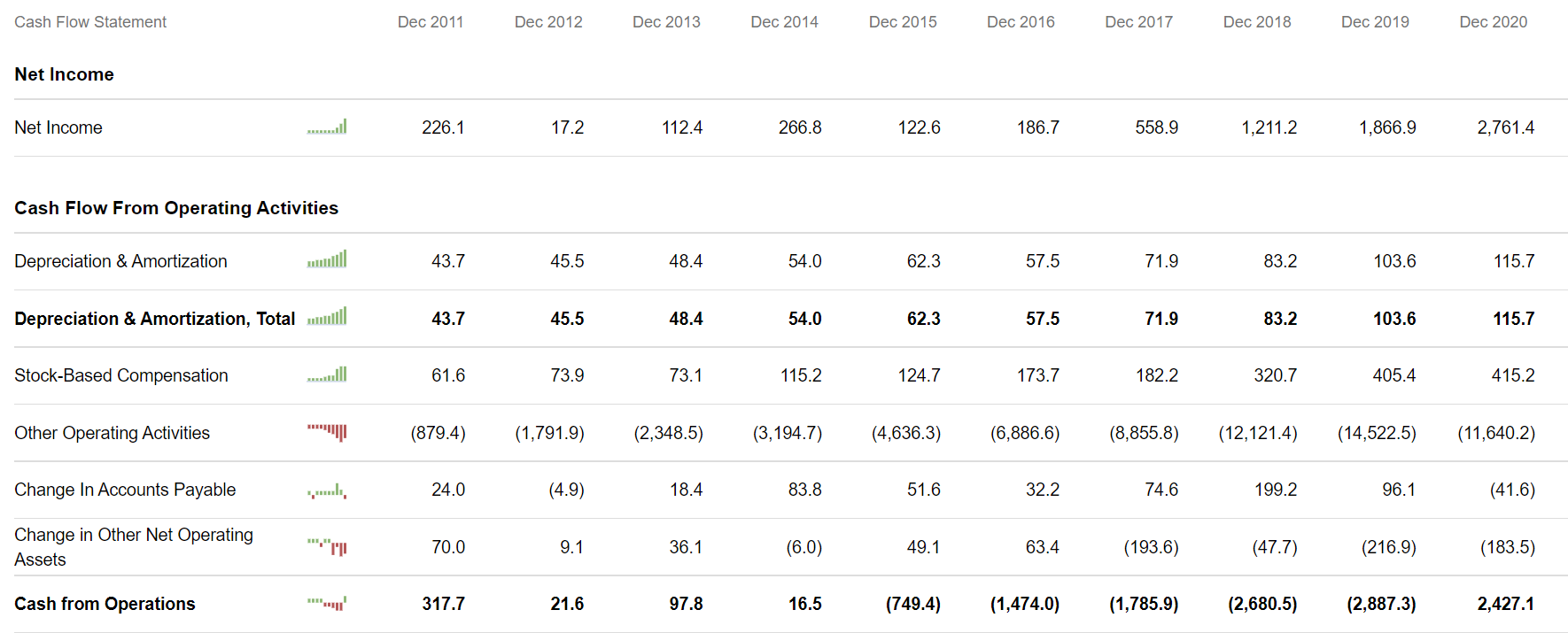

넷플릭스의 사업계획서 상의 리스크(Risk) 부분을 보면 명확히 사업의 중대한 리스크로 느껴지는 요소가 보이지 않는다. 디즈니나 워너브라더스가 자체 스트리밍 서비스를 출시하면서 나타나는 콘텐츠 수급의 문제도 일반적인 콘텐츠 수급상의 문제 그 이상으로 치부하지 않고 있다. 즉 자체 제작을 늘리고는 있지만, 이미 제작된 콘텐츠를 라이선스 계약을 통해 소싱하는 것은 넷플릭스가 가진 사업의 근본이라는 인식이고, 그곳에는 예전에도 리스크가 있었다는 인식이다. 결론적으로 넷플릭스는 현재 사업이 가진 리스크는 크지 않다고 보고 있다. 하지만 이익의 급격한 증가에도 불구하고, 자본시장이 넷플릭스의 주가를 긍정적으로 보지 않는 이유는 아마도 경쟁비용의 증가에 따른 현금 부족에서 찾고 있는 것으로 보인다. 아래 표의 맨 밑줄을 보면 영업을 통한 현금흐름을 보여준다. 2020년을 제외하고, 2015년부터 엄청난 마이너스 현금흐름을 보여준다.

연도별 현금흐름을 보면 먼저 매년 안정적인 순수익이 유입된다. 2020년 27.6억 불이라는 순수익을 통한 현금유입이 있었다. 모든 비용을 다 지출하고 현금으로 26.7억 불이 남은 것이다. 아마존 웹서비스라는 클라우드를 사용하는 사업의 특성상 엄청난 설비투자는 발생하지 않는다. 따라서 감가상각비 규모는 그다지 크지 않다. 문제는 콘텐츠 투자비의 무형자산상각비[2]인데 이 둘을 합해도 2020년 1.2억 불에 불과하다. 문제는 Other Operating Activities로 명시된 콘텐츠 투자비용이다. 넷플릭스는 2020년에 116억 불을 지출했다. 연간 순이익이 26.7억 불인데 콘텐츠 투자가 116억 불인 것이다. 이런 이유로 넷플릭스의 과거 영업현금흐름은 2015년 이후 흑자를 기록한 일이 없다. 즉 언제나 현금이 부족했고 그래서 매년 은행차입에 의존해야 했던 것이다. 게다가 그 규모도 작지 않아 2015년부터 5년간 1000억 불의 영업현금 적자를 기록했다. (가장 아래 행을 보면 된다) 이만큼의 부채가 증가했다고 보아야 한다.

그런데 2020년에는 이 숫자가 검은색으로 바뀌었다. 24억 불의 영업현금 흑자를 기록한 것이다. 하지만 조금 더 자세히 살펴보면 Other Operating Activities가 2019년 대비 감소한 것을 볼 수 있다. 추세대로라면 글로벌 서비스 국가의 증대와 경쟁의 증대로 콘텐츠 투자는 증가해야 할 텐데 오히려 감소한 것이다. 코로나라는 제작이 어려운 상황이 만들어낸 비정상적인 숫자라 할 수 있다. 물론 코로나라는 환경은 재택의 시간을 늘렸고, 이는 넷플릭스의 매출 증대로 이어졌다. 따라서 2020년의 현금흐름을 정상적이라 볼 수는 없다.

하지만 2021년의 2 분기까지의 현금 흐름을 보면 순이익은 40억 불, 콘텐츠 투자는 77억 불을 기록하며 영업현금은 7억 불 흑자를 기록하고 있다. 다시 콘텐츠 투자를 시작했지만 현금이 모자라지 않고 있는 것이다. 이 추세가 얼마나 안정적일지가 관전 포인트로 보인다. 과거의 추세를 본다면 넷플릭스의 2021년 콘텐츠 투자는 대략 170~180억 불 정도로 예상할 수 있는데 반년이 흐르는 동안 77억 불을 투자했으니 하반기에 보다 많은 투자가 발생한다는 전제 하에 정상궤도에 올라섰다고 말할 수 있어 보인다. 즉 이제는 충분한 매출이 발생하기에 더 이상 은행에 의존하여 현금 부족을 채울 필요가 없을지도 모른다는 사실이다.

하지만 시장이 넷플릭스의 주가를 긍정적으로 보지 않는 까닭은 아마도 더 이상의 성장을 위한 모멘텀이 크지 않아 보인다는 점이다. 또 그런 성장을 위해서는 과거의 편안한 라이선스 방식을 통한 콘텐츠 소싱이 아닌 직접 제작이라는 (현금이 많이 잠기고 운영도 어려운) 방식이 선택되어야 할 것이다. 이는 넷플릭스의 현금흐름을 다시 악화시킬 수 있다는 합리적인 의심에 근거한다.

또한 넷플릭스에게 디즈니나 쇼박스와 같은 경쟁자가 생겼다는 것은 기존처럼 라이선스를 통한 콘텐츠 확보가 어려워지고, 많은 콘텐츠를 직접 제작해야 한다는 뜻이다. 직접 제작은 라이선스 방식보다 현금이 일찍 투여되는 특성을 갖기에 이 시장 경쟁상황의 변화는 현금 측면에서는 부정적인 결과를 낳을 것이다. 하지만 다행히도 넷플릭스는 2억 명이라는 규모를 이뤘고, 이 규모는 좋은 작품을 낮은 가격에 제작할 수 있는 힘(제작자들에게 매력적이기에)으로 작용할 것이기에 넷플릭스 현금흐름의 미래는 그렇게 어둡지 않을 것으로 예측된다.

[1] TTM은 Trailing Twelve Month의 약자로 과거 4분기를 합산한 수치입니다. 분기별 Seasonality를 없애고, 객관적으로 볼 수 있는 지표입니다. 언제나 1,2,3,4 분기를 볼 수 있다는 장점이 있습니다. 결국 그래프에 보이는 숫자는 분기 실적이 아니라 이번 분기를 기준으로 과거 4개 분기 실적을 합산한 수치라는 의미입니다.

[2] 무형자산을 그 자산의 추정내용연수 동안 체계적인 방법에 따라 배분된 비용을 말한다.

©️요즘IT의 모든 콘텐츠는 저작권법의 보호를 받는 바, 무단 전재와 복사, 배포 등을 금합니다.