비즈니스

2021년 플랫폼 기업의 집중과 고민: 4부. 애플

7분

2021.08.11.3.2K

기업을 가장 정확히 이해하는 방법은 재무제표를 보는 것이다. 하지만 모두가 회계에 대한 전문적인 지식을 갖고 있지 않기에 이를 강요하는 것은 무리다. 하지만 재무제표의 앞부분에 사업에 대해 서술하는 부분은 회계에 대한 전문성이 없어도 충분히 이해 가능하다. 단지 이를 열심히 읽고 그 의미를 이해하는 것이 필요할 따름이다. 우리가 아는 대부분의 플랫폼 기업들은 상장기업이다. 그러기에 매년 실적보고서를 제출한다. 이를 Annual Report라고 하는데 10-K라 한다.

이 글의 목적은 플랫폼 기업들의 10-K를 분석하여 이들이 무엇을 고민하고 어디에 집중하고 있는지를 이해하는 데 있다. 이미 6개월이 흘렀기에 늦은 감이 있지만, 그래도 2020년 10-K Annual Report부터 시작해보고자 한다. 물론 곧 2021년 2분기 보고서가 나올 것이기에 이 고민과 집중이 어떻게 처리되고 변화되고 있는지 역시 알아볼 생각이다.

그 네 번째 대상은 애플(Apple)이다.

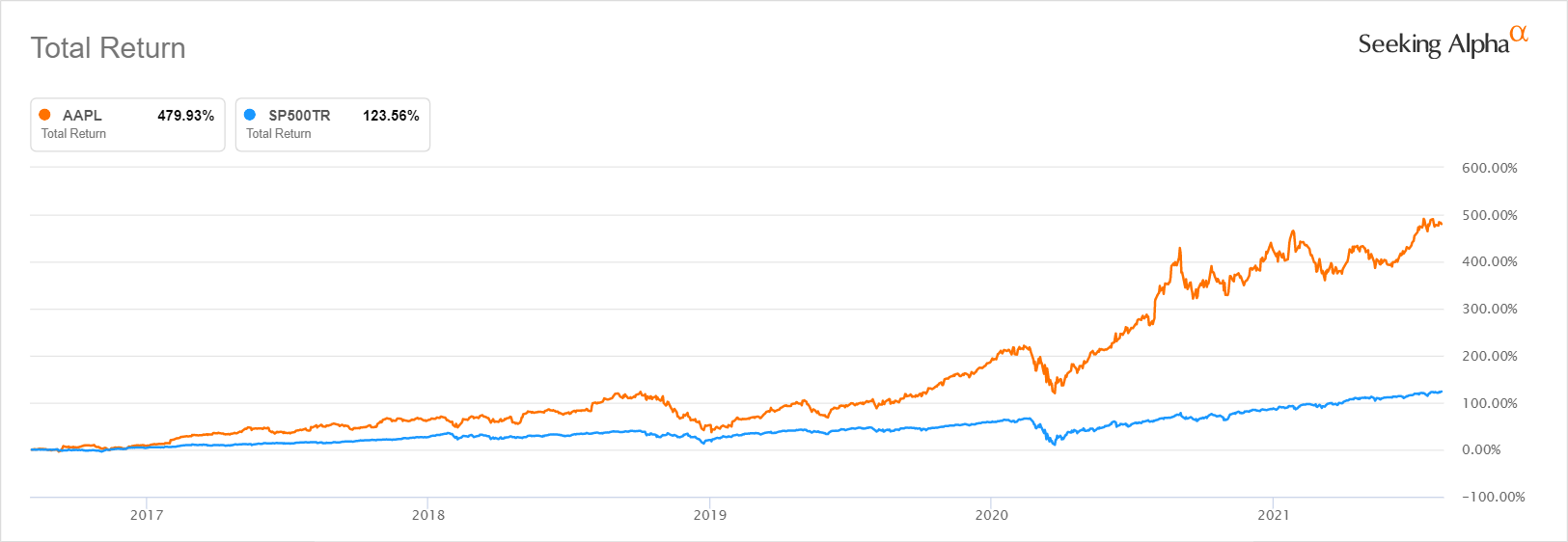

먼저 애플의 주가를 살펴보자. 아래 그림을 보면 5년간의 애플 기업가치의 성장을 볼 수 있다. SP500 지수 대비 애플은 거의 4배에 가까운 성장을 보였다. 5년 동안 480%의 기업가치 성장을 보인 것이다. 동일한 5년 동안 SP500 지수가 123%의 성장했던 것과 비교된다. 2020년 한 해 동안 애플의 주가는 주당 74불에서 134불로 올라 80%의 성장을 보였다. 한 해 동안 거의 두배에 가까운 성장을 보인 것이다. 물론 절대적인 숫자에서도 인류 역사상 가장 높은 기업가치, 2.42조 달러를 보이고 있는 것도 놀랍다. 반면에 2021년 상반기에는 시장대비 상대적으로 낮은 성과를 보이고 있다. 시장이 애플의 성장의 한계를 인식했다는 판단보다는 그동안의 상승이 너무 가팔랐다는 판단이 아닌가 한다. 물론 이러한 판단을 내리는 이유는 애플의 변신이 눈에 보이기 때문이다.

그 변신을 이해하기 위해서는 애플의 매출 비중에 주목해야 한다. 물론 2021년 상반기에 보여준 엄청난 실적은 아이폰의 부활 혹은 재도약에 있지만 장기적 관점에서는 애플의 서비스 매출 비중이 증가하고 있다는 점이다. 이에 대해서는 천천히 이야기해보도록 하겠다.

애플 주가 추이, 출처: Seeking Alpha

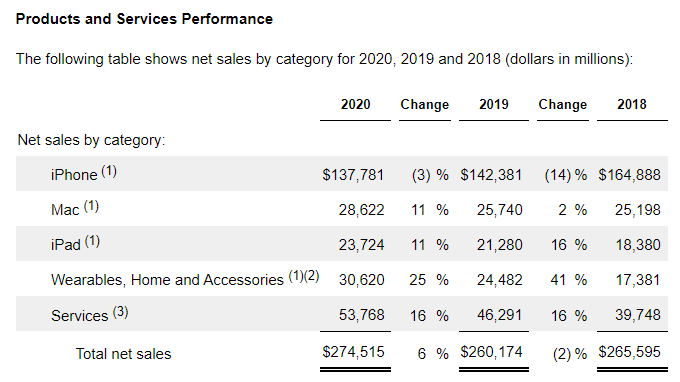

애플은 기본적으로 제조기업이다. 매출의 거의 대부분을 아이폰, 아이패드, 매킨토시 등의 기기 제조 판매에 의존하고 있기 때문이다. 그래서 애플의 사업영역을 보면 제조업 영역과 서비스 영역으로 나뉜다. 먼저 제조업은 3개의 주요 제품 이외에 웨어러블과 홈, 액세서리로 구분된다. 마지막으로 언급된 이 기타에 가까운 웨어러블 등의 매출은 3년 전부터 비중이 지속 증가하기 시작하여 이제 아이폰에 이어서 두 번째 자리를 차지하고 있다.

이미지 출처: unsplash

서비스는 광고, 애플케어(Apple Care), 클라우드 서비스, 디지털 콘텐츠, 지불결제(Payment Service) 등이 포함된다. 여기서 관심을 두어야 할 영역이 디지털 콘텐츠이다. 여기에 앱스토어 매출이 포함되어있기 때문이다. 애플케어는 기기를 판매한 후 일종의 사후 서비스를 판매하는 것이고 클라우드는 우리가 이미 잘 알고 있는 아마존, MS의 클라우드 서비스와 동일하다. 그리고 우리에게 익숙하지는 않지만 애플페이와 애플카드가 지불결제 서비스에 포함된다. 아울러 아래 영문 설명에서 알 수 있듯이 애플이 현재 열심히 진행하고 있는 애플 TV+, 애플 뉴스+, 애플뮤직, 애플 아케이드 등 직접 제공하는 서비스들의 매출도 여기에 포함된다. 아쉽게도 개별 서비스 항목별 매출이 공개되지 않아 앱스토어 매출과 그 외 매출을 구분하는 것이 쉽지 않다. 현재 추정으로는 50% 정도가 앱스토어 매출로 예상되고 있다.

The Company operates various platforms, including the App Store®, that allow customers to discover and download applications and digital content, such as books, music, video, games and podcasts. The Company also offers digital content through subscription-based services, including Apple ArcadeSM, a game subscription service; Apple Music®, which offers users a curated listening experience with on-demand radio stations; Apple News+SM, a subscription news and magazine service; and Apple TV+SM, which offers exclusive original content. In September 2020, the Company announced Apple Fitness+SM, a personalized fitness service built for Apple Watch, which is expected to be available before the end of calendar 2020.

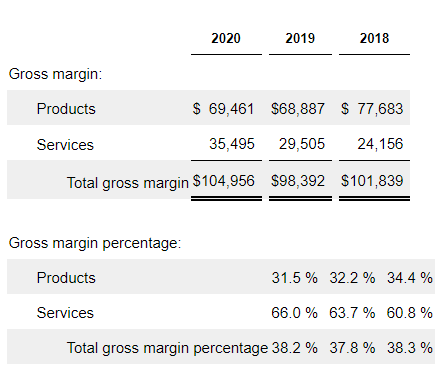

아래 표에서 볼 수 있듯이 매출 비중을 보면 애플이 어디에 집중하고 있는지를 쉽게 알 수 있다. 단순하게 애플의 매출이익을 제품(Product)과 서비스로 나눠보면 이제 66:34의 비율이 보인다. 2018년 76:24에서 그 비중이 서비스로 많이 기울어진 모습이다. 이 변화의 이유는 그 아래 매출이익률을 보면 명확히 보인다. 제품의 매출이익률이 30% 초반으로 하락하고 있는 반면에 서비스의 매출이익은 66%까지 상승하고 있다. 비록 애플케어처럼 애플의 기기 매출에 연동된 서비스도 있지만, 높은 서비스 매출이익률은 애플이 서비스 기업으로 진화할 충분한 이유를 제공하고 있다.

하지만 이러한 서비스 중심 전략은 규모면에서 여전히 제조기업으로서 애플의 위상을 대변하지는 못한다. 2021년 2사 분기 실적만 보면 아이폰의 부활과 기기 매출의 큰 폭의 증가는 다시 이 비율을 일정 부분 예전으로 돌려놓을 것이다. 즉 애플은 제조업이라는 한계를 서비스 매출 비중의 증대로 극복하면서 또 한 번 제조기업으로서의 경쟁력을 바탕으로 성장하고 있는 것이다.

애플은 그래서 제조업이라는 본질에 집중하면서 서비스라는 미래에 투자하는 전략을 펼치고 있다. 이제 10억이라는 아이폰 사용자(Active Installed Base)를 바탕으로 한 음악, 뉴스, 게임, 영상, 결제 서비스는 애플이 고민하고 있는 플랫폼 시장에서의 열세를 극복할 수 있는 방안이 될 것이기 때문이다. 애플은 2021년 2사 분기 실적을 발표하면서 240억 불의 현금창출이 이뤄졌다고 발표했다. 한 분기에 만들어낸 현금이 240억 불이기에 “Apple something”이라는 미래가 더 밝아 보이기도 한다.

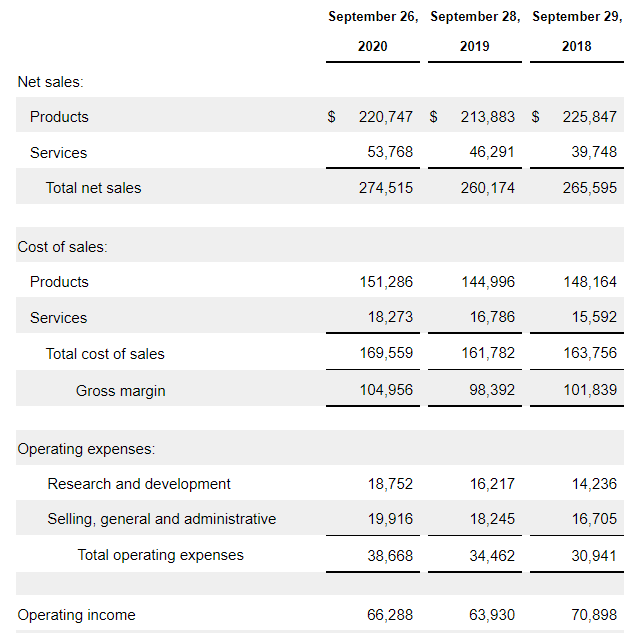

애플의 재무실적을 정리하면 2020년 회계연도 기준 매출은 2,745억 불, 영업이익은 663억 불이다. 여기서 다시 리마인드를 하면 구글은 1,825억 불, 412억 불, 페이스북이 859억 불, 327억 불의 매출과 영업이익을 만들어 냈으니 상대적인 비교가 가능할 것이다. 제조업과 순수 서비스업의 비교이기에 매출의 비교는 큰 의미가 없어 보이고, 영업이익 기준으로 대략 구글이 애플의 62%, 페이스북이 역시 애플의 49% 수준으로 이해하면 될 것이다.

애플의 재무실적, 출처 Seeking Alpha

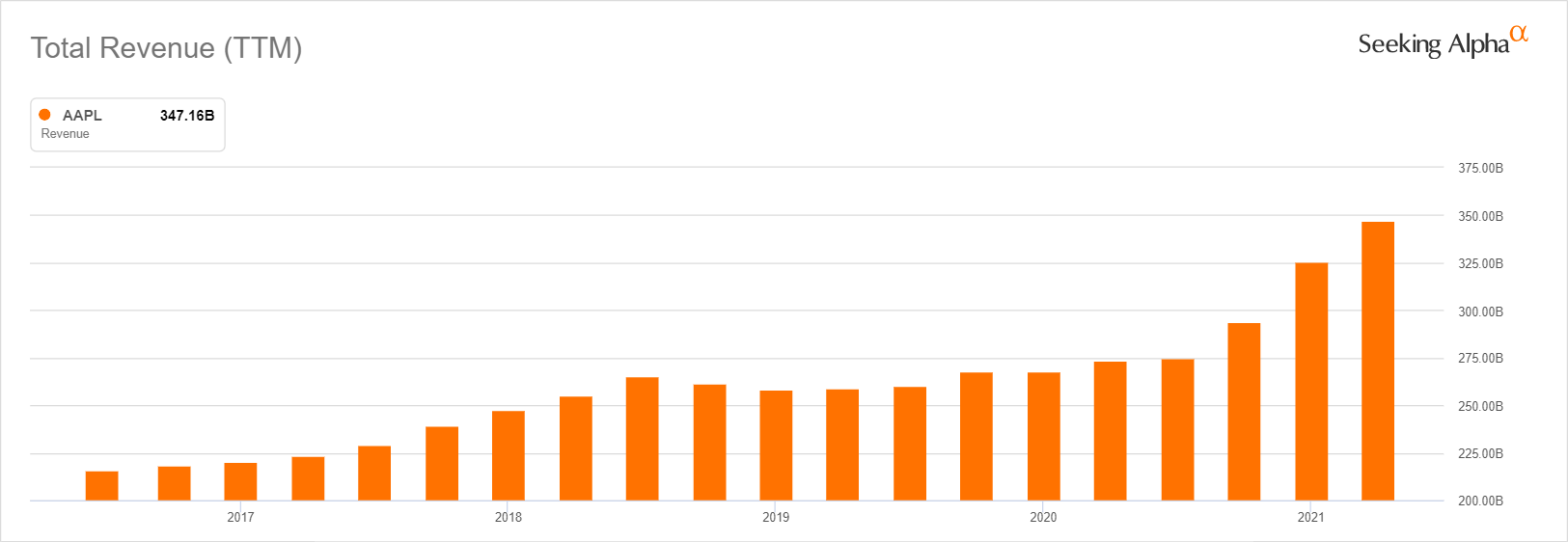

지난 7월에 발표된 애플의 2021년 상반기 재무실적을 보면 놀라울 따름이다. TTM 기준으로 아주 높은 기울기의 성장을 보이고 있다. 2020년 9월 기준 매출이 2,745억 불이었고, 2021년 6월 기준으로는 3,471억 불이다. 2020년 말 기준 매출을 보면 2,941억 불이다. 애플의 결산일이 9월이기에 보이는 혼동이지만 최고의 기업이 이 정도 속도로 성장하고 있다는 점이 놀라울 뿐이다.

애플 분기매출(TTM[1]기준) 추이, 출처: Seeking Alpha

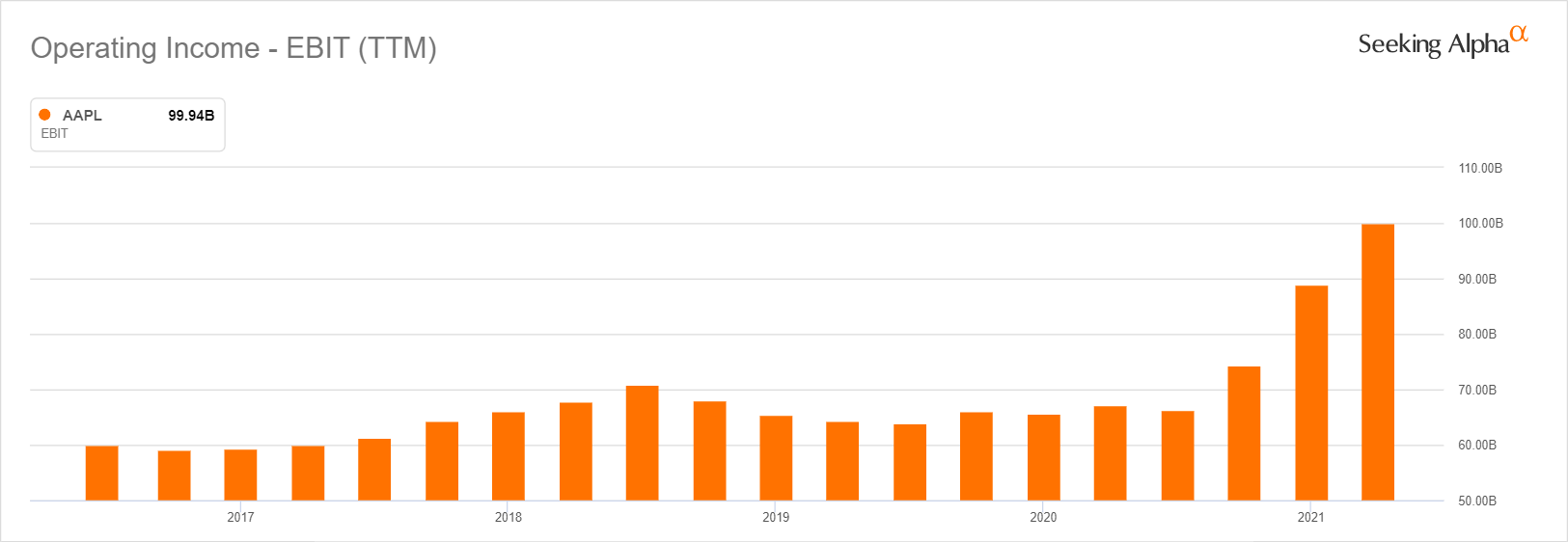

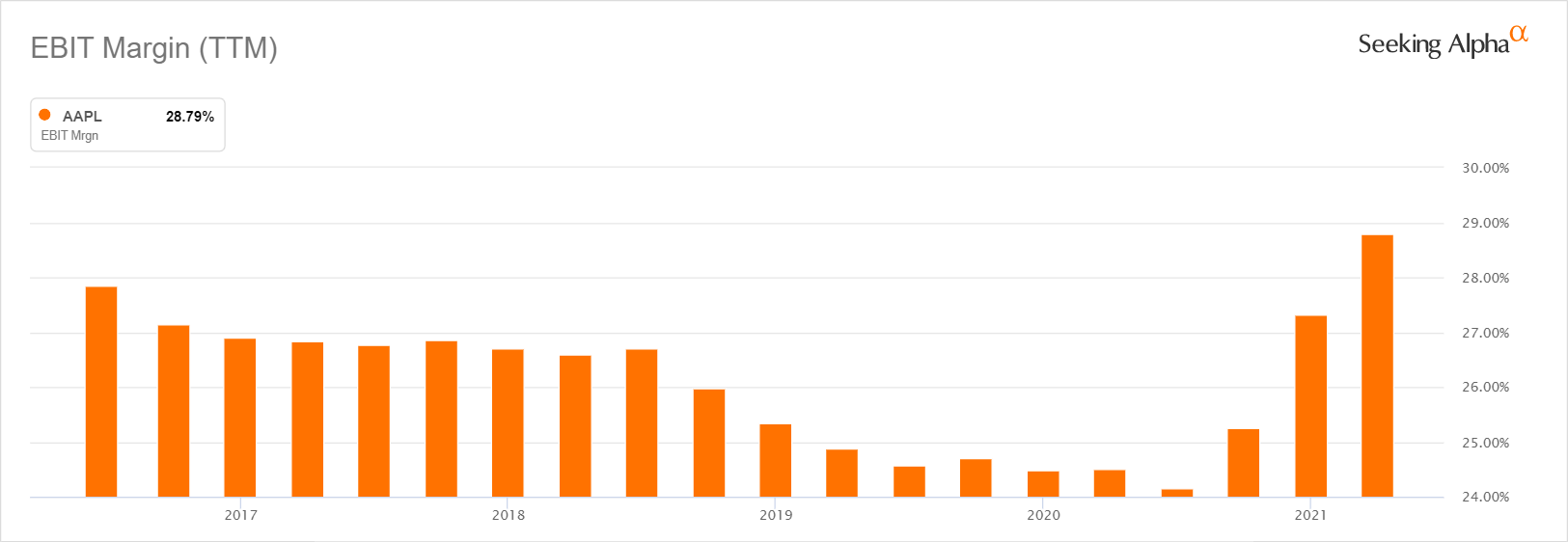

이익이라는 관점에서 보아도 놀랍다. 역시 TTM 기준 2021년 2사 분기 영업이익은 1,000억 불이다. 아마도 영업이익 기준으로 1,000억 불을 기록한 기업 역시 애플이 처음이 아닐까 생각된다. 영업이익률 역시 28.8%를 기록하면 역대급 숫자를 보이고 있다. 이러한 고성장 추세가 앞으로도 이어지기는 힘들겠지만, 그럼에도 불구하고 엄청난 실적이다.

페이스북 분기 영업이익 추이, 출처: Seeking Alpha

애플의 분기 영업이익률 추이, 출처: Seeking Alpha

애플이 가진 고민은 제조기업으로서의 고민이 아니다. 본질적으로 애플은 플랫폼 기업이기 때문이다. 비록 애플이 대부분의 매출을 제조업에 의존하고 있지만 그 핵심에는 iOS라는 모바일 플랫폼이 존재한다. 그리고 애플은 구글의 안드로이드라는 플랫폼과 경쟁하고 있다. 안드로이드가 갖는 개방성으로 인해 애플은 전체 시장에서 20%에 불과한 시장을 갖고 있다. 그래서 그 고민의 본질은 플랫폼에 있다.

플랫폼 간 경쟁의 본질은 누가 빨리 규모를 확보하는가에 있고 그 이유는 네트워크 효과 때문이다. 한번 규모를 확보하면 양면시장의 규모가 서로의 시장을 도우면서 추격하는 경쟁자를 멀리 떨어뜨려 버리기 때문이다. 구글, 페이스북, 아마존 모든 성공한 플랫폼은 그 공식을 따랐다. 그런데 모바일 플랫폼이라는 영역에서는 그 이론이 조금 빗나갔다. 애플은 겨우 20%라는 시장을 가지고도 아직 안드로이드라는 80%의 시장지배자와 당당히 경쟁하고 있다. 물론 처음에는 아이폰이라는 걸출한 스마트폰의 존재감이 이런 불가능을 가능케 하는 듯했다. 하지만 삼성과 구글의 협업으로 하드웨어 간의 차이는 얼마 지나지 않아 좁혀졌다. 여기에 더해 안드로이드 진영의 맹주인 구글은 검색, 지도, 유튜브 등 애플이 갖고 있지 못하는 우월한 서비스들을 갖고 있었기에 미래에 애플이 20%라는 시장을 지켜낼 수 있을지 의문시되기 시작했다.

즉, 애플의 모바일 플랫폼으로서의 위치가 그렇게 안전하지 만은 않다. 아직까지 그 매력이 유지되고 있는 것은 사실이지만 8:2라는 기울어진 운동장이 향후 공급자, 개발자 시장에 어떻게 작용할지는 명확하기 때문이다. 언제 일지 모르지만 언젠가는 안드로이드 퍼스트라는 개발 원칙이 만들어질 것이고 이는 애플을 소수를 위한 플랫폼으로 전락시키리라는 사실은 분명하다. 이 플랫폼의 독점 지향성을 알고 있는 애플은 자신의 플랫폼 고객을 지켜낼 수 있는 수단이 필요했다. 게다가 작지만 독점적 지위를 가진 애플에 대한 정부의 견제는 지속될 것이기에 애플의 입장에서는 플랫폼이 아닌 다른 경쟁력 확보가 반드시 필요했다. 즉 이제는 10억 명이라는 고객을 지켜낼 방법이 필요한 것이다. 현재 애플이 선택하고 있는 서비스 확대 전략은 이러한 애플이 갖고 있는 고민에 기인한다고 할 수 있다.

[1] TTM은 Trailing Twelve Month의 약자로 과거 4분기를 합산한 수치입니다. 분기별 Seasonality를 없애고, 객관적으로 볼 수 있는 지표입니다. 언제나 1,2,3,4 분기를 볼 수 있다는 장점이 있습니다. 결국 그래프에 보이는 숫자는 분기 실적이 아니라 이번 분기를 기준으로 과거 4개 분기 실적을 합산한 수치라는 의미입니다.

©️요즘IT의 모든 콘텐츠는 저작권법의 보호를 받는 바, 무단 전재와 복사, 배포 등을 금합니다.