프로덕트

사용자를 이해하는 중국의 에코시스템

3분

2021.06.23.3.7K

출근길 8시 경마다 스타벅스를 간다는 것, 점심으로 평균 1만 원 정도의 돈을 쓴다는 것, 출퇴근 시 지하철을 두 번 환승하는 것, 주 2회는 배달 앱을 통해 치킨을 먹는다는 것, 매월 25일에는 공과금이 빠져나간다는 것까지 아는 사람이 있을까? 친한 친구도 가족도 모르는 내 생활패턴을 이해하는 플랫폼이 존재한다. 이번 글은 중국의 에코시스템이 사용자에게 서비스를 제공하는 방식을 통해 인사이트를 얻고자 한다.

중국의 알리페이와 위챗 페이의 사용량은 현재 결제 시장의 93%를 차지한다. 단순하게 보면 그저 지폐를 대신하는 모바일 결제 서비스인 것처럼 보이지만 결제 데이터를 기반으로 고객의 생활 패턴은 알리페이와 위챗 페이에 고스란히 저장된다.

알리페이 내에는 약 100만 개 이상의 미니 앱(小程序)이 존재한다. 앱스토어에서 따로 앱을 다운로드하지 않더라도 페이 앱에서 원하는 앱을 탑재시킬 수 있다. 위의 화면은 실제로 필자가 사용하는 알리페이 앱인데, 비행기 티켓을 예매할 수도, 스타벅스 음료를 결제할 수도, 사람들과의 커뮤니티도 존재한다. 게다가 공과금 납부, 공유 자전거, 대출까지 서비스 영역이 확장되고 있다.

이렇듯 알리페이는 내가 어떤 브랜드를 사랑하는지, 얼마나 자주 사용하는지, 얼마를 지불하는지 등을 모두 알고 있다. 예를 들어 내가 자주 쓰는 앱을 통해 결제하면, 결제 후 비슷한 서비스 서비스를 추천하기도 하고, 자주 가는 식당만 등록하면 자동으로 적립과 쿠폰 서비스를 제공하기도 한다. 결제 하나로 나를 이해하는 서비스를 제공하는 셈이다.

현재 중국은 텐센트, 알리바바, 바이두를 중심으로 미니앱 서비스 확장 중이다. 결제에서 시작한 데이터뿐 아니라 고객의 생활패턴을 이해한 서비스를 제공 중이다.

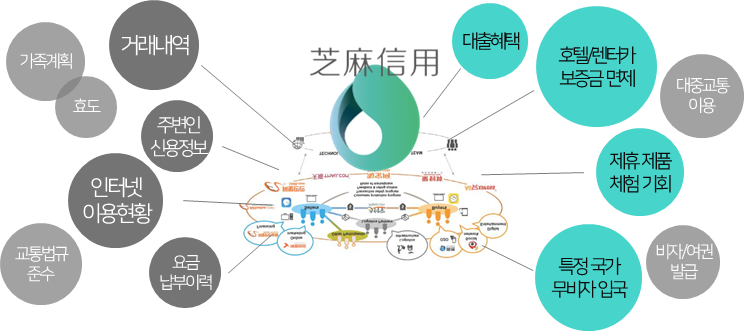

알리페이가 론칭한 쯔마신용(芝麻信用)은 실명 사용자의 결제내역, 신용카드 연체 여부, 각종 요금 납부 상황, 모바일 결제 내역, 재테크 상품 가입 현황 등을 통해 새로운 신용평가 기준을 세웠다. 또한 나를 둘러싼 주변인의 신용정보, 인터넷 이용현황, 교통법규 준수 데이터, 가족계획이나 효도까지 사적인 영역의 데이터를 통해 각종 혜택을 제공한다.

가령, 신용점수가 600점 이상이면 자전거 대여 시 보증금 면제, 650점 이상이면 렌터카를 이용 시 보증금 면제, 700점 이상 시 싱가포르에 비자 없이 입국할 수 있는 혜택까지, 실제 생활에서 신뢰를 기반으로 사용하는 서비스에 대한 체감형 혜택을 주고 있다. 기존 금융 거래 내역을 기반으로 평가하던 신용도의 기준까지 바꿔놓은 사례라고 볼 수 있다.

중국의 핑안그룹(PingAn)은 1988년 손해보험업으로 출발해 현재 알리바바와 텐센트를 잇는 빅 플랫폼 사업자로 확장했다. 핑안그룹 내 핵심 분야인 보험업을 중심으로 금융, 헬스케어, 자동차, 부동산 등 생활 밀착형 서비스를 중심으로 사업 영역을 확장하고 있다. 다양한 영역의 사업을 통해 수집한 고객의 데이터를 통해 원스톱 서비스를 제공한다.

한 가지 예시로, 핑안은 온라인 최대 자동차 구매 플랫폼을 보유하고 있다. 만약 사용자가 해당 플랫폼에서 자동차를 구매하면 자동으로 핑안의 보험을 추천하고 가입을 유도한다. 핑안보험으로 가입 시 사고가 발생했을 때 앱을 열어 사진을 찍고 몇 가지 질문에 응답하면 AI가 사진을 분석해 3분 이내로 수리 견적을 제공하고, 사용자가 견적을 수락하면 보험금까지 일사천리로 지급된다. 차량 구매와 사고대응까지 원스톱으로 제공하는 플랫폼을 보유한 덕에 가능한 이야기다.

앞선 세 가지 서비스는 일상 속 사용자의 데이터를 이해하고 이에 맞는 서비스를 제공하면서, 사용자가 관성적으로 서비스를 사용할 수밖에 없는 생태계(에코시스템)를 구축했다는 것이 특징이다. 이러한 에코시스템은 다음과 같은 특징을 갖는다.

1. 사용자가 찾기 전에 서비스가 찾아간다.

2. 사용자와 상호작용한다.

3. 일상생활에 실제 효익과 체감형 즐거움을 제공한다.

이러한 에코시스템은 눈에 보이지 않지만 일상과 긴밀하게 연결되어 있다. 플랫폼에서 우리가 편안함을 느끼는 포인트를 통해 우리가 만들어갈 서비스들이 어떻게 사용자와 생태계를 이루어 나가는지 고민해볼 필요가 있다.

©️요즘IT의 모든 콘텐츠는 저작권법의 보호를 받는 바, 무단 전재와 복사, 배포 등을 금합니다.