이미 사용 중인 스크랩북 이름입니다.

다른 이름을 지정해 주세요.

공유

공유

제가 일하고 있는 금융사의 경우 IT 보안이 삼엄한 곳이 많습니다. 출입 시 전자 장비 검색은 물론이고, 업무상 외부 노트북을 가지고 들어와야 할 땐 USB 포트를 테이프로 막고, 온갖 프로그램을 설치한 후에야 반입이 가능합니다. 이러한 환경이다 보니 가끔 외부 메일을 받거나 회신할 때 힘든 점이 많아, 고민하던 중에 뜻밖의 해결책을 찾았습니다. 바로 삼성의 덱스(DeX, Desktop experience)인데요. 모바일에서도 데스크탑 환경을 경험할 수 있게 해주는 기능입니다. 이번 글에서는 생각보다 유용한 삼성 덱스 사용 팁에 대해 공유하고자 합니다.

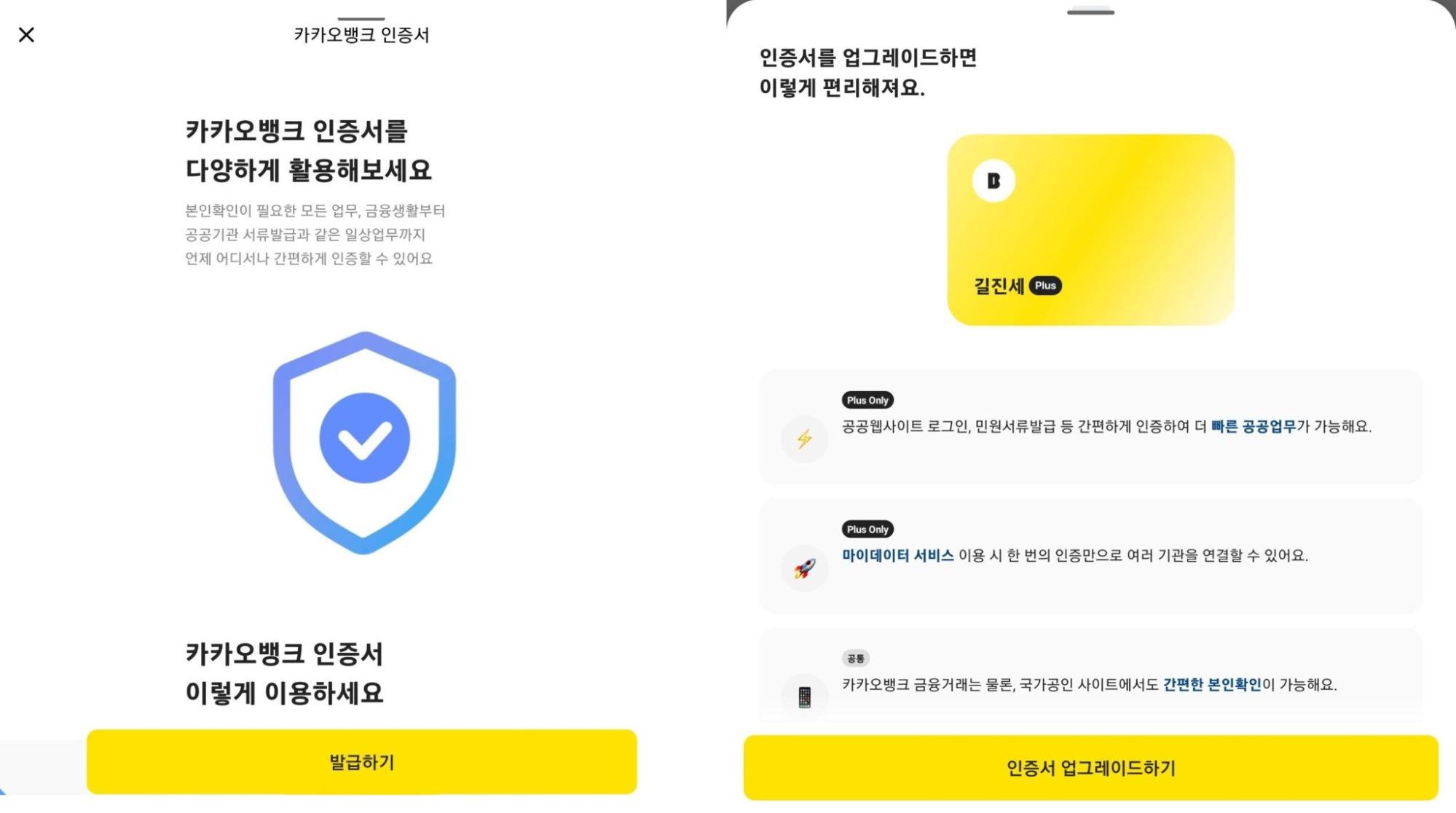

지난해 카카오뱅크는 인터넷은행 중 최초로 본인확인기관으로 선정됐습니다. 여기서 그치지 않고 전자문서중계자, 전자서명인증사업자 등 정부 인증 라이선스 3종을 모두 획득했는데요. 모회사인 카카오와 형제 회사인 카카오페이가 하고 있던 사업에 뛰어든 것인데, 왜 직접 나서게 됐는지 궁금해졌습니다. 좀 더 자세한 내용을 살펴보니 헷갈리는 개념이 많았는데, 카카오가 하고 있는 본인인증과 카카오뱅크의 본인인증 사업은 뭔가 다르다는 것을 알게 됐습니다. 그래서 이번 글을 통해 우리나라의 복잡한 인증 사업 영역을 정리해 보았습니다. 꼭 금융 서비스가 아니더라도 IT 서비스를 기획하는 분들께 도움이 될 내용이라 생각합니다.

국내에는 8개의 카드사가 있고, 카드사별로 여러 개의 앱을 운용해왔습니다. 그러나 앱이 많아 복잡하다는 평가를 받았고, 최근 원앱 트렌드에 맞춰 앱을 하나로 통합하는 추세입니다. 신한카드의 신한플레이, KB국민카드의 KB Pay, 비씨카드의 페이북 등이 있으며, 특히 그중에서도 앱이 많았던 KB는 KB 국민카드 앱과 리브메이트 앱을 KB Pay로 통합했습니다. 이렇게 앱을 통합하는 움직임에서도 볼 수 있듯이, 카드사들은 빅테크 및 핀테크 기업에 대항하기 위해 노력하고 있습니다. 이번 글에서는 핀테크에 맞서는 카드사들이 원앱 활성화를 위해 어떤 전략을 펼치고 있는지 살펴보겠습니다.

저는 현재 금융권에서 금융전략을 담당하고 있다 보니, 금융권 플랫폼들의 다양한 전략 변화를 늘 주시하고 있습니다. 지난 몇 년간 금융 앱들은 핀테크, 빅테크의 거센 공세에 맞서 왔습니다. 승패를 말하긴 이릅니다만, 그들은 기존에 없던 영역을 기반으로 들어왔기 때문에 금융권은 수세에 몰리기도 했습니다. 오늘 소개할 신한금융그룹의 신한플러스는 기술적인 부분은 물론 사업적으로도 상당히 신선한 시도로 보입니다. 이번 글에서 신한플러스가 무엇인지, 어떤 점에서 주목할 만 한지 살펴보고자 합니다.

작년과 올해 핀테크 업계에서 화제가 된 키워드로 BNPL이 있습니다. ‘Buy Now Pay Later’의 약어로 우리말로는 후불결제입니다. 국내에서 후불결제(BNPL)는 카드발급이 불가능한 저신용자도 신용공여가 가능하다는 장점이 있지만, 이용액의 1% 내외 혜택만 제공되기 때문에 신용카드 보유자라면 굳이 쓸 필요가 없습니다. 신용한도를 모두 소진한 사람이나, 학생 등 너무 작은 시장을 대상으로 한다는 우려도 여기에 있습니다. 이러한 후불결제 사업에 앞으로 큰 영향을 줄 수 있는 사건이 현재 진행 중인데요. 최근 이슈가 되고 있는 전자금융거래법(이하 전금법) 개정안 때문입니다. 이번 글에선 후불결제와 관련해 전금법 개정안의 어떤 내용이 문제가 되는지, 업계의 반응은 어떤지 함께 살펴보겠습니다.

국민비서를 알고 계시나요? 국민비서는 국민이 필요한 행정 정보를 미리 알려주는 서비스로 21년 3월에 개시되었습니다. 행정안전부 디지털정부국에서 추진 중인 국민비서는 ‘구삐’라는 마스코트도 있습니다. 국민비서는 초기에 국내 다운로드 수가 많은 네이버, 카카오톡, 토스 앱을 통해 서비스를 시작했는데요. 올해 11월까지 페이코, 하나은행, 하나카드, KB국민카드, KB국민은행, 신한은행, 신한카드, 우리은행, 우리카드가 합류했습니다. 오늘은 이러한 대형 금융사들이 어떻게 국민비서를 구현했는지, 그리고 이 서비스를 도입한 이유는 무엇인지 살펴보고자 합니다.